貿易/会計・税務 ワンストップで効率化

貿易と会計をシームレスに!貿易と会計・税務が交わる瞬間:なぜその“つなぎ目”に注目すべきなのか? 貿易業務と会計の分野が、実は密接に関連しているにもかかわらず、これまで多くの企業ではこれらをほぼ分断して扱ってきました。弊所では、両者をシームレスに統合することで得られる効率化のメリットを掘り下げます。 1:輸出入書類と会計処理:知られざる煩雑さの裏側 輸出入業務の物流コストが、会計システムとどのよう […]

国際税務・関税・VATについてのお悩みは、我々にお任せください。

貿易と会計をシームレスに!貿易と会計・税務が交わる瞬間:なぜその“つなぎ目”に注目すべきなのか? 貿易業務と会計の分野が、実は密接に関連しているにもかかわらず、これまで多くの企業ではこれらをほぼ分断して扱ってきました。弊所では、両者をシームレスに統合することで得られる効率化のメリットを掘り下げます。 1:輸出入書類と会計処理:知られざる煩雑さの裏側 輸出入業務の物流コストが、会計システムとどのよう […]

税務と物流の境界線で踊る:メイン物流崩壊時に輝く”サブ物流”の戦略 1:物流が止まると何が起きるのか?—知られざる税務的カオス メイン物流が突如停止した場合に発生する税務上の問題や予期しないコストがあります。関税やVATが物流停止に伴って引き起こす予期しない現象を、事例を取り上げ、なぜ物流管理に「サブ物流プラン」が必要不可欠なのかをご紹介します。 2: 関税・VATが物流ス […]

相続や贈与にてハワイ・グアム等、海外に財産を所有された場合海外と日本国内での二重課税の低減をお手伝いさせて頂きます。 日本においては、国外財産調書・財産債務調書の提出アメリカにおいては、FATCA・FBAR提出・報告が対応可能です。※FATCA( Foreign Account Tax Compliance Act)提出義務米国納税義務者が海外(米国以外)の金融機関口座に一定額以上を有している場合 […]

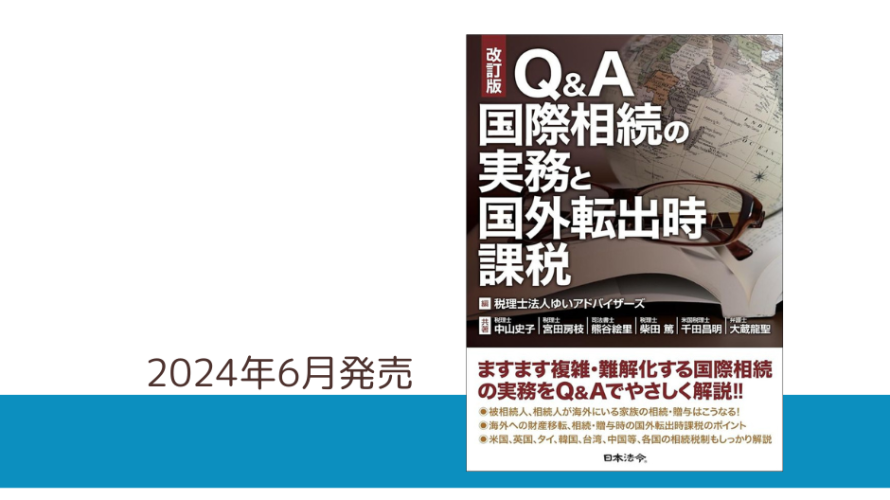

複雑化している国際相続の実務について、Q&Aで分かりやすく解説された書籍を出版しました。「改訂版 Q&A国際相続の実務と国外転出時課税」編者:税理士法人ゆいアドバイザーズ共著:中山史子(税理士)、宮田房枝(税理士)、 熊谷絵里(司法書士)、 柴田 篤(税理士)、千田昌明(米国税理士)、 大蔵龍聖(弁護士)出版社:日本法令 ますます複雑・難解化する国際相続の実務を、Q& […]

経済産業省への届出許可が必要になる輸出は、「製品」だけではありません。技術者への技術指導、紙・電子の記録媒体情報引き渡し、セミナー・共同研究等での作業知識の提供へも、許可が必要になる場合があります。万が一、違反してしまった場合、大きな罰則が科せられる場合もあります。専門家によるコンサルティング、コンプライアンス・内部統制構築義務を進めることをお勧めします。 少しでも疑問に感じれらた方、不安に思われ […]

「年4万円減税で国民負担を軽減。「消費税減税」ではダメなのか 税理士が解説」のタイトルにて、所長:柴田の記事が「税理士ドットコム」に掲載されました。 記事はコチラ⇒「年4万円減税で国民負担を軽減。「消費税減税」ではダメなのか 税理士が解説」 こちらの記事はYahoo!ニュースにも掲載されました。⇒Yahoo!ニュースの記事はコチラ

消費税のインボイス制度では、事業者が取引の相手先から求められたときは、電子インボイスを交付しなければなりません(消費税法第57条の4第1項・第5項)。 交付方法には、光ディスク、磁気テープ等の記録用媒体による提供のほか、 による方法があります。 適格請求書および電子インボイスを交付した事業者側は、その写しを保存する義務があります(消費税法第57条の4第6項)。電磁的記録のまま保存することができます […]

1. インボイス制度の導入=適格請求書発行事業者になる 2023年10月より消費税法(=VAT法)において、インボイス制度が導入されることになります。日本の消費税率は10%です。「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」は軽減税率8%が適用されます。 取引において、Input 消費税(=input VAT)の還付を受けたい者は、原則として2023年9月末まで […]

2023年7月、大川原化工機事件がマスコミ報道で騒がれました。 「中華人民共和国向け輸出の噴霧乾燥機は、生物兵器に転用可能である。輸出許可をとるべきところ、とらないで輸出したのは、外為法の安全保障貿易管理違反である」とされ、大川原化工機は起訴されました。会社は経営危機に瀕しました。 実際には、輸出許可不要だったのです。最初の段階で、専門家も交えきちんとリサーチし、関係官庁に説明し、コンプライアンス […]

2023年10月よりEU同様の「インボイス」制度が導入されることになりました。 原則として2023年3月末までに「適格請求書発行事業者の登録申請書」を税務署に提出し、登録番号を得ることになっていました。 しかしながら、インボイス制度導入が、まだ国民の間に充分浸透しておりません。 政府は、登録申請書の期限を2023年9月末まで延長することを決定しました。 日本の消費税率は10%ですが、「酒類・外食を […]